Redéfinir la solidarité

La responsabilité individuelle est un thème central de l’assurance-maladie suisse, au moins depuis l’introduction de la LAMal en 1996. Tandis que d’autres pays se sont toujours montrés assez réticents face à l’application de franchises et autres participations aux coûts, la Suisse a donné l’exemple sur cette voie pendant de nombreuses années. La responsabilisation vise à promouvoir activement un comportement attentif à la santé et à limiter les hausses de coûts dans le secteur de la santé. Cela n’a pas empêché une multiplication importante des prestations médicales en Suisse, ce qui place notre système de santé à la deuxième place mondiale après les Etats-Unis en termes de cherté (mesure sur la base des coûts de la santé par rapport à la performance économique). D’où la question: la responsabilité individuelle fonctionne-t-elle vraiment dans le système de santé suisse et, en corollaire, cet aspect est-il réellement pertinent par rapport à l’évolution des coûts de la santé? Dans le contexte de l’utilisation croissante des éléments «pay as you live» dans l’assurance-maladie, la question de la responsabilisation gagne en importance et est aussi très présente dans les médias (p. ex. «myStep» de la CSS ou le programme de bonus «Helsana+» d’Helsana).

La responsabilité individuelle dans le système de santé

Pourquoi la responsabilité individuelle est-elle aussi importante dans le système de santé? Quelles mesures visant à promouvoir la responsabilité individuelle sont-elles envisageables, et comment seraient-elles accueillies par la population?

Pour les dents, ça marche!

Commençons par une petite anecdote illustrant que la responsabilité individuelle peut fonctionner dans le système de santé suisse. Je me souviens encore très bien de mon agacement le jour où, juste après mon déménagement d’Allemagne en Suisse, j’ai rencontré un collègue en train de se brosser les dents à la cantine. Avec le recul, cet agacement était injustifié, mais facile à expliquer. Tandis que l’assurance-maladie allemande prend en charge dans une certaine mesure les prestations en cas de maladie dentaire, celles-ci sont entièrement exclues en Suisse et ne peuvent être couvertes que par des assurances complémentaires onéreuses. Ainsi, il n’est pas surprenant que la santé dentaire en Allemagne soit beaucoup plus mauvaise qu’en Suisse. Un exemple parfait de responsabilité individuelle et d’aléa moral (en l’occurrence, impact de l’assurance sur le comportement). En Allemagne, je n’avais jamais vu un employé venir travailler avec sa brosse à dents.

Cet exemple montre l’importance énorme de l’assurance dans notre quotidien et le rôle essentiel des incitations pour un comportement adapté au risque. On peut également le considérer sous un angle critique, par exemple quand on reproche aux assureurs d’être des donneurs de leçons. Chaque personne a le droit de mener une vie malsaine. Mais pourquoi faut-il que la communauté solidaire doive répondre globalement du style de vie malsain de certaines personnes? N’est-il pas moralement douteux que ceux qui passent leur vie à faire attention à leur santé et leur alimentation paient des sommes considérables pour ceux qui ne s’y intéressent même pas? La prise en considération du comportement à risque de chacun peut paraître utile, voire nécessaire, pour la viabilité financière d’un collectif d’assurés. Car chaque membre du collectif a l’obligation morale de maintenir au plus bas niveau possible le dommage potentiel pour la communauté solidaire. Le système doit cependant prévoir des incitations pour que cette responsabilité puisse être assumée.

Ainsi, pourquoi ne pas créer plus d’incitations à se montrer responsable sur le plan de la santé, si cela aide à contenir les dépenses? Malheureusement, il n’est pas simple de répondre à cette question, car la distinction entre propre comportement et influences de l’environnement est elle-même complexe. Cela soulève très vite des problématiques d’ordre éthique et médical ou de politique sociale. Faut-il par exemple pénaliser les fumeurs? Dans le cas de l’assurance-maladie, c’est encore plus compliqué, car certains risques sont inscrits dans le patrimoine génétique, et le comportement n’a donc aucune influence sur ceux-ci.

La responsabilisation dans l’assurance-maladie

En ce qui concerne la responsabilité individuelle, l’assurance-maladie sociale se différencie de l’assurance-maladie privée sur un point essentiel. Tandis que l’assurance privée prévoit des exclusions et une prime adaptée aux risques, l’assurance sociale se caractérise par l’obligation de contracter, un catalogue des prestations homogène et des primes non liées aux risques. Cela garantit aux «mauvais» risques une couverture de base souhaitée par la politique sociale. L’un des inconvénients réside toutefois dans le fait que la fonction de l’assurance ne peut plus jouer pleinement son rôle quant à l’impact sur le comportement adapté au risque. Les mauvais comportements ne sont pas sanctionnés par des primes plus élevées. L’aspect de la responsabilisation requiert donc d’autres instruments et une attention particulière.

Une prime non liée au risque et sans participation aux coûts conduit à une mentalité de «casco complète» telle qu’en cas de maladie, le patient n’est absolument pas préoccupé par les coûts. Il veut le meilleur traitement et l’argent n’a aucune espèce d’importance. Sans oublier les conflits d’intérêts entre le patient, le fournisseur de prestations et l’assureur. Le médecin en lui-même n’est pas préoccupé par les coûts, mais cherche plutôt à rentabiliser au mieux son cabinet. En conséquence, l’aléa moral dans l’assurance-maladie est beaucoup plus complexe que dans une simple relation bilatérale entre le client et l’assureur.

Renforcer la responsabilité individuelle

Toutefois, les moyens de renforcer la responsabilité individuelle ne manquent pas. Parmi les instruments utilisés en Suisse, on peut citer les participations aux coûts, les franchises, les systèmes de bonus-malus ainsi que les exclusions du catalogue des prestations (comme l’exemple ci-dessus des maladies dentaires). La capacité à supporter individuellement de telles participations, qui débouchent en Suisse sur des formes de redistributions parfois trop complexes et peu transparentes, est un point critique soulevé régulièrement. La nécessité d’une redistribution sociale est certes incontestée. Mais après déduction des rabais, réductions des primes et autres subventions, qui parvient encore à savoir qui est le payeur net et le bénéficiaire net du système de santé?

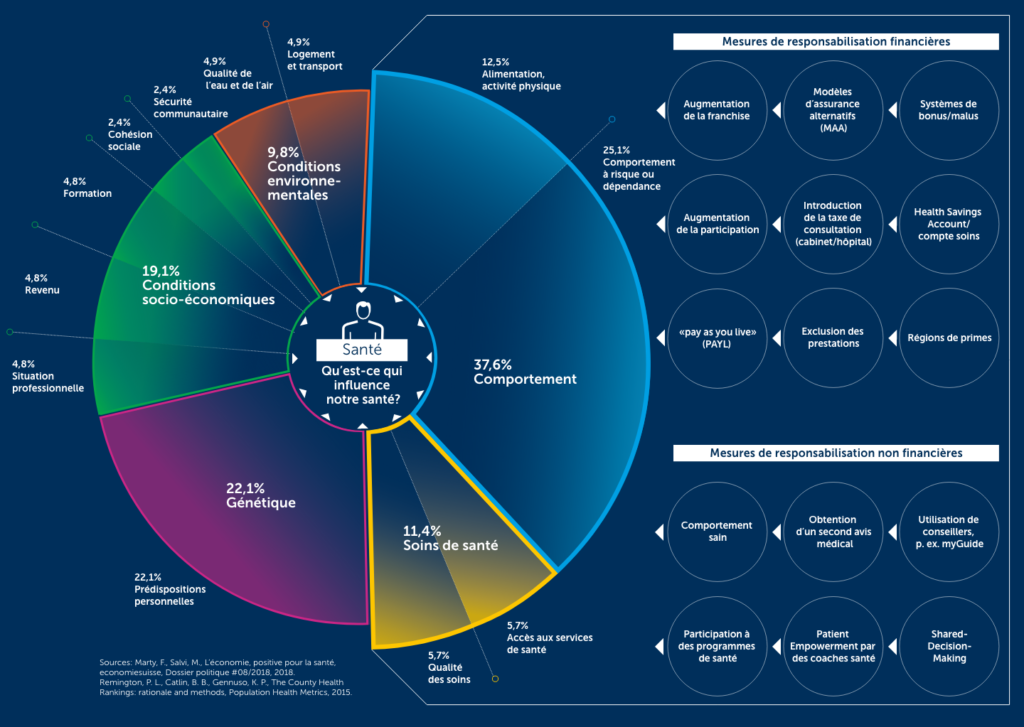

Le comportement individuel est à l’origine d’une partie substantielle des coûts de la santé. Selon certaines études récentes, les facteurs d’influence dont dépend la santé de la population peuvent être répartis en cinq déterminants (cf. F. Marty et M. Salvi, 2018). Les comportements et modes de vie déterminent ainsi l’état de santé à raison de 38%. Ils englobent l’alimentation et l’activité physique ainsi que les comportements à risque ou la dépendance, p. ex. à l’alcool et au sport. Les autres déterminants sont les conditions socio-économiques telles que la formation, le revenu ou le logement (19%), les soins médicaux (11%), les conditions environnementales (telles que le climat, les catastrophes, la probabilité d’accident p. ex. sur les routes; 10%) ainsi que le bagage génétique (22%). Ainsi, en moyenne statistique, le comportement individuel est le principal facteur dont dépend la santé.

Compte tenu de l’importance énorme de ce facteur, la manière dont notre système de santé met en avant les aspects de la responsabilité individuelle paraît tout à fait déterminante. Une responsabilisation accrue pourrait être exigée pour les éléments sur lesquels on peut soi-même influer. Des participations aux coûts plus élevées, voire des exclusions, pourraient par exemple être prévues pour certains tableaux cliniques en lien direct avec un comportement spécifique. Bien entendu, cela ne peut intervenir de façon totalement indépendante de la viabilité financière. Néanmoins, l’exemple de la santé dentaire en comparaison internationale mentionné ci-dessus montre de manière très marquante comment la responsabilité individuelle influence notre comportement et a un impact positif sur la santé.

Pour renforcer la responsabilité individuelle, il paraît judicieux de mieux impliquer les patients, p. ex. avec des modèles d’assurance dans lesquels les assureurs conseillent leurs assurés avant une intervention hospitalière pour les sensibiliser aux différences de qualité et de coûts (cf. J. Cosandey, N. Roten, S. Rutz, 2018). Si les assurés choisissent une offre plus avantageuse, mais de qualité équivalente, ils sont récompensés par un avoir ou par des primes moins élevées pour les économies ainsi réalisées. Il est également possible de demander davantage de mesures de prévention dans le domaine de la santé. Une comparaison avec des secteurs d’assurance tout à fait différents peut à cet égard offrir des perspectives intéressantes. Ainsi, dans l’assurance des bâtiments, des mesures provisionnelles doivent p. ex. être prises pour garantir la couverture d’assurance. En ce sens, les approches «pay as you live» susmentionnées doivent être considérées comme une contribution au renforcement de la responsabilité individuelle dès lors qu’elles contribuent à inciter les gens à prendre soin de leur santé. Elles n’entraînent pas de désolidarisation, bien au contraire: la solidarité ne peut fonctionner que si chacun fait preuve de responsabilité individuelle.

Conclusion

Dans un système de responsabilité individuelle accrue, la solidarité serait en priorité profitable pour les aspects sur lesquels le bagage génétique ou l’environnement n’ont aucun impact. Les éléments survenus à cause de comportements fautifs coûteraient plus cher, ce qui inciterait efficacement à prendre conscience des risques dans le rapport à son corps et la gestion de ses ressources financières et de celles de la communauté solidaire. Dans l’ensemble, un renforcement de la responsabilité individuelle offre la possibilité de mieux maîtriser les coûts, d’améliorer globalement l’efficacité du système de santé et de garantir ainsi sa pérennité. La solidarité et la responsabilité individuelle sont des notions non pas contraires mais complémentaires. Seule la garantie d’une gestion responsable de la santé et des ressources financières permettra d’assurer la solidarité, si importante pour la société.

Sources: Cosandey, J., Roten, N., Rutz, S., Une politique hospitalière saine, Avenir Suisse, Zurich, 2018.

Marty, F., Salvi, M., L’économie, positive pour la santé, economiesuisse, Dossier politique # 08/2018, 2018.