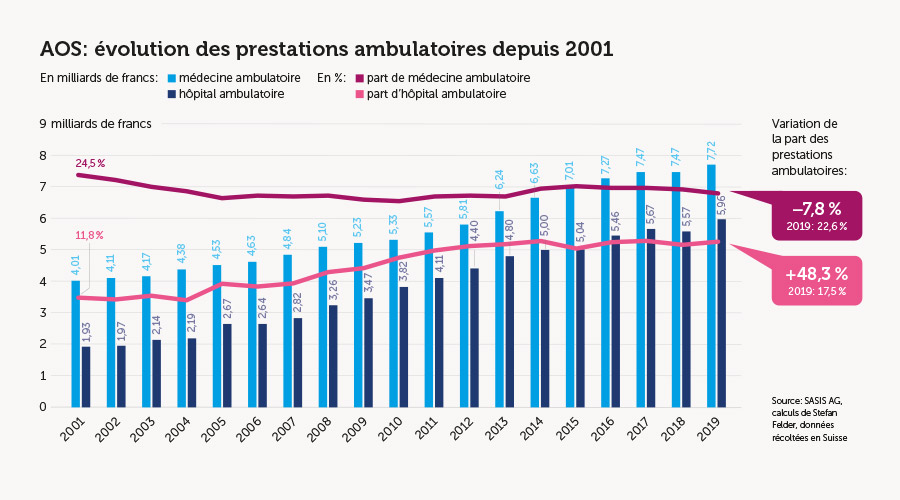

Des forfaits pour rémunérer l’ambulatoire

Dans le monde entier, la communauté scientifique spécialisée en économie de la santé est unanime: la rémunération optimale des prestations médicales est mixte. Cette dernière comprend à la fois des éléments forfaitaires, dont la rémunération est définie avant le traitement, et l’indemnisation des coûts de traitement effectifs.

Forfaits par cas ambulatoires

L’utilité de forfaits systématiques est controversée: simple rafistolage ou solution pratique à des problèmes de fond?

La rémunération sous forme de forfaits fixes présente l’avantage d’inciter le fournisseur de prestations à mettre en place des traitements économiques. En effet, ce type de rémunération est plus intéressant pour lui lorsqu’il ménage ses propres ressources. Au contraire, s’il facture ses prestations séparément, comme pour le tarif à la prestation dans le domaine ambulatoire, l’incitation est inverse: en fournissant beaucoup de prestations, il gagne plus. S’ensuit une utilisation trop importante des ressources. Par conséquent, la rémunération forfaitaire l’emporte du point de vue économique. Les forfaits délèguent la responsabilité des coûts aux fournisseurs de prestations, ce qui crée une incitation aux traitements efficients. C’est d’ailleurs ce qu’exige la loi dans l’art. 43, al. 4bis, LAMal: la prestation tarifée obligatoirement assurée doit être fournie dans la qualité nécessaire, de manière efficiente et avantageuse.

Un avantage déterminant: les informations

Les entorses au principe de responsabilité complète des coûts commises par les fournisseurs de prestations peuvent être justifiées par les mots-clés suivants: «fournisseur de prestations réticent à prendre des risques», «gravité du cas», «qualité du traitement» et «sélection des patients». Ces éléments entrent en jeu lorsque les fournisseurs de prestations ont, à bien des égards, une longueur d’avance sur l’assureur pour ce qui est des informations. La caisse-maladie peut uniquement observer de façon limitée les coûts du fournisseur de prestations, la palette des cas traités ainsi que la qualité de traitement, et n’a donc pas la possibilité de surveiller ni de sanctionner. Si les soins étaient exclusivement rémunérés par des forfaits, la rémunération totale serait trop élevée, la qualité de traitement inappropriée, et nous ferions face à une sélection non souhaitable des patients.

Les différents cas se distinguent par leur gravité et, dès lors, par les coûts de traitement. A cela s’ajoute que les coûts de chaque cas peuvent varier au hasard d’éventuelles complications. En règle générale, les médecins sont peu enclins à prendre des risques et préfèrent laisser l’assureur supporter le risque financier. Pour ce dernier, il est effectivement plus avantageux de prendre en charge une partie des coûts au lieu de devoir verser aux médecins une prime de risque élevée dans le cadre d’une rémunération exclusivement forfaitaire. Tout cela explique pourquoi la rémunération est mixte.

La pratique contredit la situation juridique

Dans la pratique, il en va de même pour la gravité des cas. Si l’organisme payeur n’est pas à même de l’estimer, il devrait payer un forfait élevé afin de garantir que les cas graves soient eux aussi traités de manière appropriée. Dans ce cadre, les cabinets médicaux traitant des cas peu graves encaisseraient une «rente d’information». En revanche, l’assureur est plus avantagé par une rémunération mixte. Une prise en charge partielle des coûts par l’organisme payeur présente aussi un avantage en matière de qualité du traitement, dans le cas où ni celle-ci ni le succès du traitement ne peuvent être vérifiés. Grâce à une rémunération mixte, l’assureur peut également influencer à son avantage la sélection des patients par les médecins lorsque ces derniers disposent de plus d’informations relatives aux coûts de traitement.

Selon l’art. 42, al. 2, LAMal, la loi prévoit des tarifs forfaitaires liés à certains traitements complets ainsi qu’aux patients, ce qui devrait prévaloir aussi dans la pratique. Il n’y a qu’en Suisse que la rémunération à la prestation s’impose dans le domaine ambulatoire. Les conventions tarifaires avec les réseaux de médecins de famille prévoient cependant des forfaits pour les assurés. Dans ce contexte, les médecins du réseau s’assurent mutuellement, à savoir qu’ils facturent selon un tarif à la prestation, mais que le groupe entier répond d’éventuels dépassements des coûts auprès de l’assureur. Dans le meilleur des cas, le forfait comprend également les prestations accomplies, notamment les coûts relatifs aux soins fournis par des cabinets spécialisés ou des hôpitaux. La responsabilité du réseau de médecins peut être atténuée grâce au partage des coûts avec l’assureur. Il est aussi possible de modifier le forfait en fonction des caractéristiques des assurés. Il est intéressant de noter que des éléments de la compensation des risques entre assureurs sont repris dans la rémunération des fournisseurs de prestations.

La Suisse à la traîne

En Allemagne, les forfaits pour assurés représentent plus de la moitié de la rémunération totale dans le domaine de la médecine de famille. La Suisse est bien en retard en la matière, ce qui est surprenant car deux tiers de ses habitants disposent d’un contrat de Managed Care. Celui-ci permet légalement aux assureurs de mettre en place leurs propres conventions de rémunération indépendamment des tarifs collectifs nationaux. Les caisses-maladie ont donc toutes les cartes en main pour forfaitiser elles-mêmes des éléments de la rémunération ambulatoire.

Dans la médecine spécialisée, les forfaits pour les assurés ou pour les patients ne sont pas très pertinents. En effet, le diagnostic et le traitement des maladies spécifiques ont la priorité dans ce contexte. Une forfaitisation de la rémunération pourrait se fonder ici sur la logique des forfaits par cas valable pour le domaine stationnaire: les traitements standardisés qui supposent le même paquet de prestations médicales et techniques sont rémunérés sous forme de forfait. Cela correspond à la proposition de santésuisse et de l’association faîtière des sociétés de disciplines médicales chirurgicales et invasives (FMCH). La tarification de forfaits de traitement exige de saisir les coûts comme pour les hôpitaux de réseau dans le domaine stationnaire. L’infrastructure nécessaire devrait encore être mise en place. Toutefois, la portée des forfaits de traitement est limitée. Elle ne devrait même pas atteindre 10% de l’ensemble de la rémunération ambulatoire et stationnaire.

La Confédération rejette TARDOC sans proposer d’autre solution

TARMED, le tarif à la prestation en vigueur, non seulement est obsolète – toutes les parties en conviennent –, mais il ne remplit absolument pas les conditions nécessaires pour une rémunération ambulatoire optimale. Seul le remboursement des frais parfois encore utilisé pour la participation cantonale dans les soins et dans le domaine du traitement stationnaire aigu est pire. Le nouveau tarif TARDOC proposé par curafutura et la FMH réduirait nettement les positions des prestations et permettrait d’adapter les paramètres de rémunération aux conditions de production médicales qui ont changé. Les parties favorables avaient promis que TARDOC serait à l’avenir complété par des forfaits, comme le prévoit la loi. N’y croyant pas, le Conseil fédéral a rejeté le nouveau tarif sans proposer de solution de remplacement convaincante. A l’instar de la science, la politique est un travail de longue haleine. Il faut avancer pas à pas.