Gains grâce aux réserves

Le placement des réserves par les assurances-maladie est pleinement justifié. Etant donné les taux d’intérêt négatifs élevés, laisser les fonds sur des comptes de liquidités aurait pour effet de renchérir les primes les années suivantes. Il serait dommage de renoncer à la gestion des fonds, sachant qu’une stratégie de placement bien pensée permet d’obtenir un rendement plus important. De plus, les placements liquides ne sont pas sans risque. Il vaut donc la peine d’augmenter quelque peu la prise de risques.

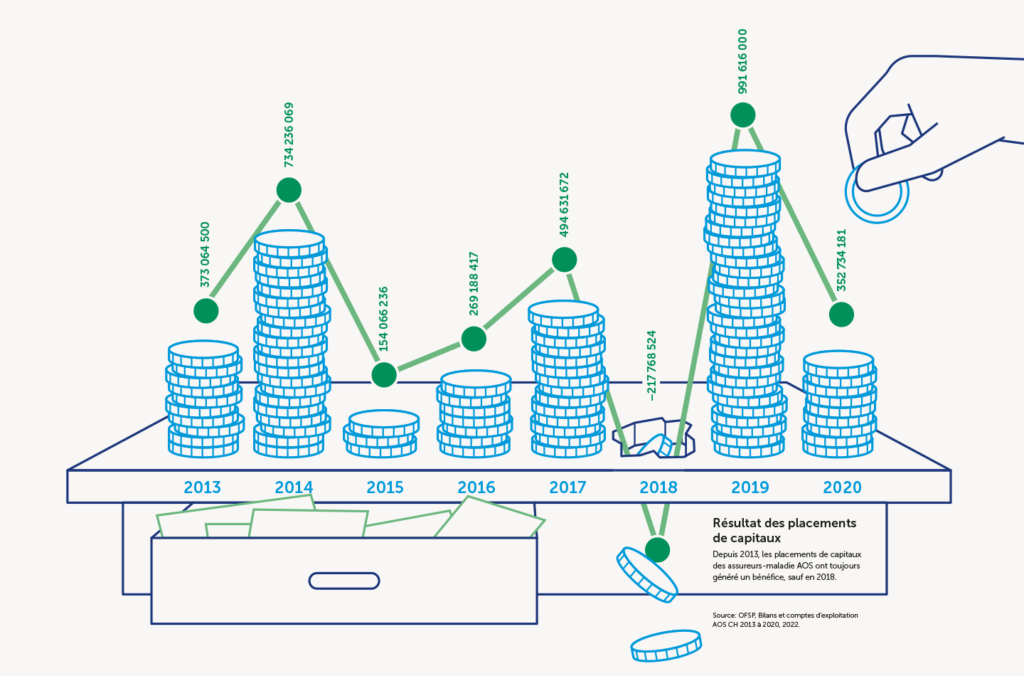

Des vivres pour les mauvais jours

Pourquoi les assureurs-maladie ont-ils besoin de réserves? Et comment sont-elles fixées?

Comparaison avec les caisses de pension

Les assureurs-maladie gèrent les réserves de façon beaucoup plus prudente que les caisses de pension. Pour des raisons de prescriptions légales, notamment: les assureurs-maladie peuvent placer jusqu’à 25% des fonds dans des actions alors que les caisses de pension peuvent y investir jusqu’à 50% et même acheter davantage d’actions dans certains cas. Mais c’est surtout la faible tolérance au risque qui freine l’investissement des assurances. Les provisions des caisses de pension servent à financer des rentes à long terme. Ces rentes peuvent être calculées de manière relativement précise et, par conséquent, la durée du placement peut être estimée. Il en va autrement pour les assurances-maladie. En effet, leurs réserves dépendent de l’évolution des coûts de la santé, ce qui rend difficile l’estimation de la durée de placement. De plus, en cas de pertes sur les placements, les caisses de pension peuvent recourir à des mesures d’assainissement auxquelles les assureurs-maladie n’ont pas accès. La capacité de risque des assurances-maladie est comparable à celle de l’AVS, avec un fonds de compensation qui se renouvelle sans cesse.

Quelle est la part d’actions?

Cela varie d’une assurance à l’autre. La plupart du temps, la part d’actions se situe entre 2% et 20% pour les assurances-maladie et entre 20% et 45% pour les caisses de pension. Bien que prudente, la politique de placement des assureurs-maladie leur a permis d’obtenir de bons rendements ces dernières années. Ces rendements demeurent toutefois nettement inférieurs à ceux des caisses de pension en raison de la faible part d’actions. Dans l’environnement des taux d’intérêt actuel, une assurance-maladie standard peut compter sur un rendement annuel d’environ 1% alors qu’une caisse de pension peut espérer 2,5%. Cependant, si une année est très mauvaise, les caisses de pension doivent s’attendre à perdre 10% à 20% du capital investi, alors que les assureurs-maladie perdront «seulement» 5% à 10%. En réalité, toutefois, les pertes des assureurs-maladie sont généralement moins importantes, car ces derniers réduisent leur risque de placement en cas de forte baisse du marché.

Dans quelles catégories de placement investit-on?

Principalement dans des obligations, car les risques y sont limités (mais les chances de rendement aussi, bien entendu). Pour que le portefeuille soit suffisamment diversifié, des obligations sont achetées aussi bien en francs suisses qu’en devises étrangères. De plus, des actions sont achetées, en Suisse comme à l’étranger, ainsi que des biens immobiliers, afin d’obtenir des rendements plus élevés à long terme. La plupart des assureurs-maladie couvrent en grande partie les risques liés aux monnaies étrangères, pour éviter que l’éventuelle faiblesse du dollar ou de l’euro n’ait trop d’impact sur le rendement au moment de convertir les résultats en francs suisses. Les assurances-maladie ne sont pas autorisées à réaliser des placements dits alternatifs (hedge funds, commodities et private equity).

Que fait-on avec les bénéfices?

Les revenus des placements aident à maintenir les primes à un niveau bas. C’est pourquoi il est important pour nous, en tant que personnes assurées, que les placements soient à la fois rentables et aussi sûrs que possible. Il ne faut pas s’attendre à des miracles, mais toute contribution est la bienvenue.