L’assurance complémentaire a de l’avenir

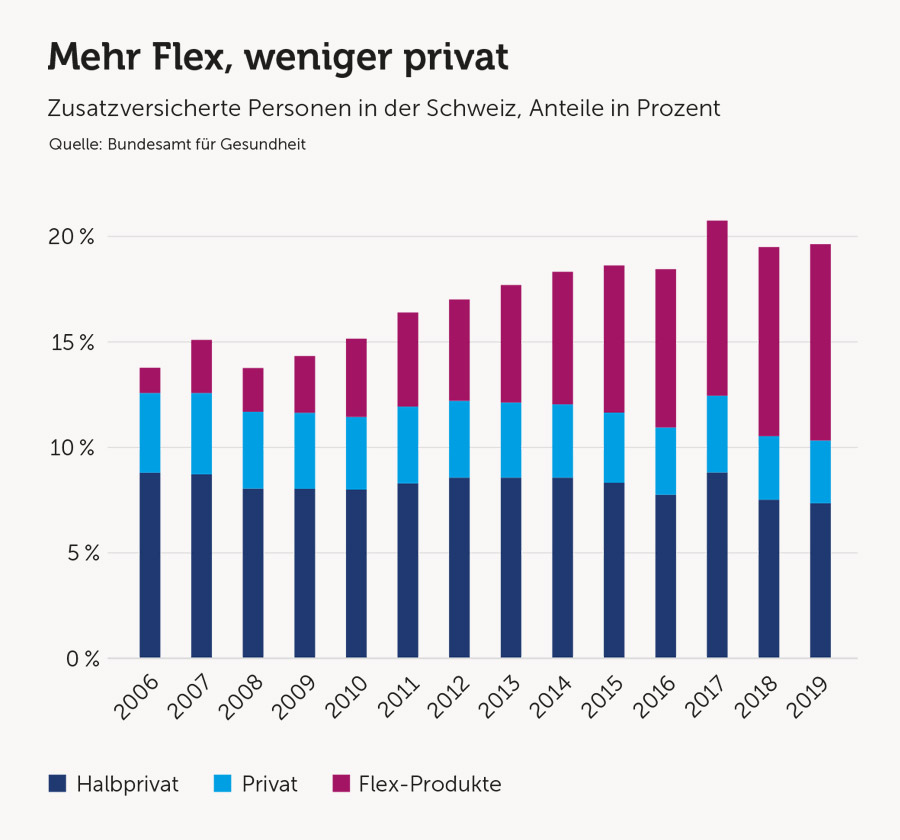

Verschiedene Studien zeigen als Beweggründe für den Abschluss einer Spitalzusatzversicherung vor allem die freie Arzt und Spitalwahl sowie im Bereich Komfort das Einzel- resp. Zweierzimmer. Dies liegt daran, dass damit oft weitere Leistungen (persönliches Bad, mehr Raum und Sitzgelegenheiten für Besucher) verknüpft sind. Zudem bildet das Einzel- resp. Zweierzimmer ein sehr konkretes Argument, dessen Mehrwert und insbesondere auch die damit verbundene grössere Privatsphäre schnell erfasst wird. Die Relevanz zeigt sich auch in der wachsenden Nachfrage nach Flex-Modellen, die es dem Patienten erlauben, am Tag der Hospitalisierung bei Bedarf ein Zweier- oder Einzelzimmer zu wählen.

L’avenir de l’assurance complémentaire

Tentation du profit ou véritable besoin du marché? La branche cherche des alternatives pertinentes sur le plan économique.

Eine Studie der ZHAW kommt zudem zum Schluss, dass der Stellenwert der Servicequalität laufend zunimmt.1 Einige Versicherer versuchen bereits erfolgreich, diesem Trend mit digitalen Zusatzprodukten nachzukommen.

Für Versicherer und Spitäler bilden die Zusatzversicherungen zentrale Pfeiler des Produktportfolios, Chancen zur Differenzierung und wichtige Einnahmequellen. Versicherungen dürfen lediglich im FINMA-regulierten Zusatzversicherungsmarkt Gewinne erwirtschaften. Die Erträge aus den Zusatzversicherungen aufseiten der Leistungserbringer dienen zudem der medizinischen Weiterentwicklung, der Förderung von Innovation und der Finanzierung von besseren Infrastrukturen.

Bedürfnis und Leistung

Während die Grundbedürfnisse für Zusatzversicherungen den Versicherern und Leistungserbringern weitgehend klar sind, schaffen es heutige

Versicherungsprodukte nur teilweise, diese Bedürfnisse zu decken.

Fehlende Flexibilität bzw. Modularität und fehlende Innovation bilden die Hypotheken der klassischen Spitalzusatzversicherungen (privat und halbprivat). Viele aktuelle Produkte sind nicht auf die verschiedenen Begehrlichkeiten der zunehmend heterogeneren Kundengruppen ausgerichtet. Und aufgrund des Bestandsschutzes ist es schwierig, die Produkte weiterzuentwickeln.

Wir haben in der Schweiz eine relativ umfassende OKP-Grundleistung. Dazu kommt, dass der Komfort-Standard für Allgemeinversicherte in den letzten Jahren klar gestiegen ist. Künftig ist zu erwarten, dass es nur noch Zweier- und Einzelzimmer, in gewissen Fällen sogar nur noch Einzelzimmer geben wird. Exemplarisch ersichtlich ist dies an den geplanten Neubauten des Universitätsspitals Zürich und des Kantonsspitals Aarau, die ausschliesslich auf Einzelzimmer setzen.

Somit sinkt das Differenzierungspotenzial für relevante Mehrleistungen. Zusatzversicherungen werden vor allem für jüngere Kunden unattraktiver. Bei älteren Kunden ist die Deckung mit den Bedürfnissen in der Regel noch höher, zudem behalten diese häufig die Zusatzversicherung, da ein späterer Wiedereinstieg schwierig bis unmöglich ist. Die Tendenz zeigt einen Trend zur Wahl einer «tieferen» Versicherungsklasse, was sich auch in der steigenden Zahl an gewählten Flex-Produkten erkennen lässt.

Der Regulator wird aktiv

Neben dem Gap zwischen Kundenbedürfnissen und Angeboten forderte die FINMA als Regulator der Zusatzversicherung im Dezember 2020 die Versicherer und Spitäler dazu auf, Preise für Zusatzversicherungen fundierter zu belegen. Konkret wurde u. a. eine transparente und auf betriebswirtschaftlicher Basis nachvollziehbare Preisbildung gefordert. Es dürfen ausschliesslich Leistungen im Rahmen einer Zusatzversicherung verrechnet werden, die über jene der jeweiligen Grundleistung hinausgehen und transparent ausgewiesen sind.2 Dies wird zu spürbarem Druck auf Preise und Margen von Spitälern und Versicherern führen.

Ansätze für die Zukunft

Die Anforderungen der FINMA sind sowohl bei bestehenden als auch bei künftigen Versicherungsprodukten umzusetzen. Kern dabei ist auch die Entwicklung von Mehrleistungskonzepten durch die Spitäler und deren Bewertung durch den Versicherer. Dabei sollten die Spitäler und Versicherer im Diskurs mit der FINMA zukunftstaugliche und für alle Anspruchsgruppen gewinnbringende Produkte im Bereich von Zusatzversicherungen gestalten.

- Kunden suchen Flexibilität und Modularität: Die aktuelle Produktgestaltung sollte grundlegend hinterfragt und neu auf die verschiedenen Bedürfnisse der Kunden ausgerichtet werden. Der Erfolg der Flex-Produkte zeigt klar, dass Flexibilität und individuelle, modular gestaltbare Produkte stark nachgefragt werden. Flexibilität wird zudem auch wichtiger beim Freiheitsgrad bei der Wahl von Terminen resp. einem rascheren Zugang bei nicht dringlichen elektiven Behandlungen. In der Folge kann die effektive Differenzierung zwischen OKP- und VVG-Leistungen stärker zunehmen, um den künftigen Bedürfnissen besser Rechnung zu tragen.

- Disruptive Produktinnovationen: Im stetig wachsenden ambulanten und telemedizinischen Markt werden disruptive Innovationen stattfinden. Spitäler werden immer ambulanter und gleichzeitig nehmen digitale, telemedizinische Lösungen zu, welche die OKP nicht abdeckt. In diesen Bereichen besteht Potenzial für Mehrleistungen. Dabei werden nicht nur bestehende Versicherungsprodukte weiterentwickelt, sondern auch grundlegend neue Versicherungsprodukte geschaffen, die solche Mehrleistungen beinhalten.

Der Effort lohnt sich

Es braucht den Effort von Spitälern und Krankenzusatzversicherern, die Mehrleistungen zu schärfen und die Versicherungsprodukte weiterzuentwickeln. Dieser Effort wird sich lohnen – die Krankenzusatzversicherung wird für die Zukunft gerüstet, deckt die Bedürfnisse einer Vielzahl von Menschen ab und nimmt weiterhin eine wesentliche Rolle im Schweizer Gesundheitswesen ein.

Beurteilungs- & Bewertungsmodell Mehrleistungen

Die FINMA fordert im VVG-Bereich insbesondere betriebswirtschaftlich begründete Preise sowie das Aufzeigen einer klaren Differenzierung von Leistungen der Zusatzversicherung gegenüber den Grundleistungen des jeweiligen Leistungserbringers. Diesen Forderungen kommt die CSS in Form eines Modells zur Beurteilung und Bewertung von Mehrleistungen nach. Im Modell werden für jeden einzelnen Leistungserbringer die angebotenen Leistungen bzw. deren Ausprägungen für die verschiedenen Versicherungsklassen (OKP, halbprivat und privat) beurteilt und abhängig vom Mehrwert für den Patienten mit Punkten bewertet. Die Punktedifferenzen zwischen den Versicherungsklassen werden anschliessend auf betriebswirtschaftlicher Grundlage in einen Preisvorschlag umgewandelt.

Der Prozess der Beurteilung und Bewertung findet in enger Zusammenarbeit mit den jeweiligen Leistungserbringern statt und lässt sich in der Übersicht folgendermassen darstellen:

Quellen/Links

- ZHAW, Studie: Krankenversicherung goes digital – Bereit für den Wandel? (Quelle: bsi, 2020).

- FINMA, Medienmitteilung: « Krankenzusatzversicherer: FINMA sieht umfassenden Handlungsbedarf bei Leistungsabrechnungen » (Quelle: FINMA, 17.12.2020).