Plus d’informations pour les cantons

Dans le cadre de l’approbation des primes, l’OFSP accorde cinq jours aux cantons pour se prononcer sur les calculs de primes. Il y a parfois des centaines de primes à examiner, et les primes soumises à l’approbation demeurent souvent difficiles à évaluer faute de données suffisantes sur le Combined Ratio (sinistres et coûts par rapport aux primes) des cinq dernières années et sur les primes effectivement encaissées.

Des vivres pour les mauvais jours

Pourquoi les assureurs-maladie ont-ils besoin de réserves? Et comment sont-elles fixées?

De plus, le système ne permet pas aux assureurs de tenir compte dans leurs calculs des primes perçues en trop l’année précédente, ce qui conduit inévitablement à l’accumulation de réserves. Logiquement, il faudrait inclure dans les calculs les primes perçues en trop ainsi qu’une réduction des réserves. Une base légale doit être créée à cet effet.

En outre, le fait que les réserves ne soient pas attribuées aux cantons dans lesquels des primes trop élevées ont été perçues est dérangeant et provoque des incitations catastrophiques. Cela induit un subventionnement croisé particulièrement frustrant pour les cantons qui contribuent de manière excessive à la constitution de réserves (de la Suisse orientale et centrale vers la Suisse romande) sans inciter les acteurs à abaisser le niveau des primes. Tous les assureurs affichent des taux de solvabilité très élevés, qui sont parfois deux ou trois fois supérieurs à ceux prescrits par la loi.

La réduction volontaire prévue par la réglementation actuelle est inefficace. Il faut créer des bases légales pour une réduction obligatoire des réserves excessives lorsque le taux de solvabilité est supérieur à 200%. Cela permettrait de réduire rapidement et durablement les primes d’assurance-maladie, à condition que la volonté politique soit là.

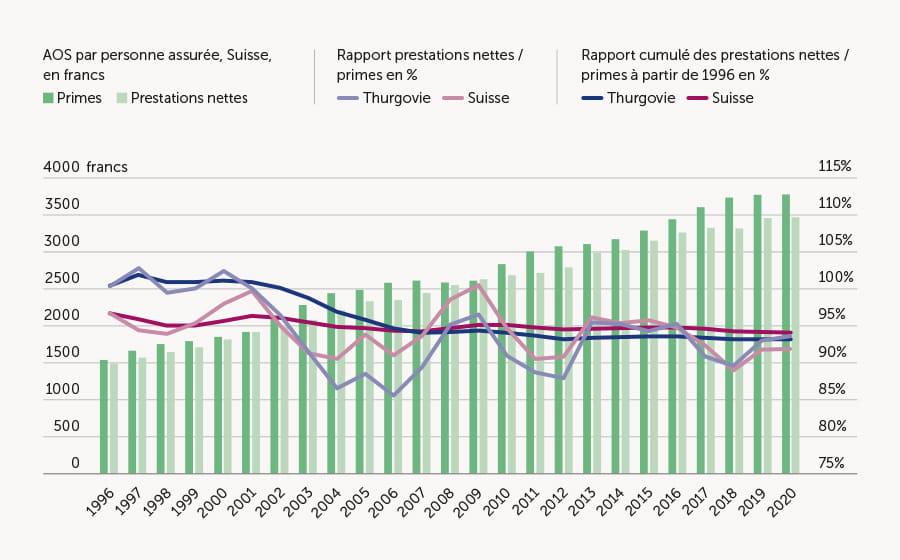

Prestations nettes et primes AOS par personne assurée: Thurgovie et Suisse

A l’échelle suisse, le rapport prestations nettes (PN) / primes (P) par personne assurée a connu des fluctuations entre 89% et 101% de 1996 à 2020. Le rapport cumulé, c’est-à-dire le rapport entre l’ensemble des PN et P par personne assurée, est de 95%, soit très proche. Cela signifie qu’une marge d’environ 5% sur les primes est utilisée pour les frais administratifs, les variations des provisions et réserves et les gains ou pertes sur les placements de capitaux.1

Si le rapport cumulé d’un canton est inférieur à la moyenne suisse, il est possible que celui-ci ait contribué de manière excessive à la constitution des réserves. Cette hypothèse suppose que la structure de risque de la population (âge, maladies, etc.) du canton soit équivalente à celle de la Suisse.

1 Source: OFSP, Statistique de l’assurance-maladie obligatoire 2019, 2021.