Quel est le niveau de réserves optimal?

Pourquoi les assureurs-maladie ont-ils besoin de réserves? Les primes devraient pourtant être calculées de manière à couvrir les prestations de l’année en cours. C’est vrai, du moins en théorie. Mais des événements imprévus en matière de risques d’assurance, de marché ou de crédit peuvent entraîner des pertes. Les assureurs doivent couvrir ces pertes potentiellement élevées qui ne sont pas prises en compte dans les recettes de primes annuelles.

Des vivres pour les mauvais jours

Pourquoi les assureurs-maladie ont-ils besoin de réserves? Et comment sont-elles fixées?

La valeur cible de ces réserves a été fixée à la lumière de considérations politiques: face à une catastrophe, qui se produit tous les 100 ans, les assurances-maladie doivent pouvoir survivre et remplir toutes leurs obligations.

Comparaison avec d’autres assurances sociales

Dans la pratique, le niveau des réserves est fixé à l’aide du test de solvabilité LAMal. Ce test permet de calculer les scénarios les plus divers afin de vérifier combien de capital est nécessaire pour survivre à des écarts massifs par rapport au «cours normal». Sur l’ensemble du marché, la valeur cible correspond à environ 15% des primes annuelles.

En comparaison avec d’autres assurances sociales, la valeur cible de la réserve pour imprévus est de 100% des dépenses pour l’AVS (appelée «fonds de compensation») et d’environ 20% des engagements futurs pour les caisses de pension (appelées «réserves de fluctuation de valeur»). Pour l’AVS et les caisses de pension, les exigences ne sont que partiellement remplies, alors qu’elles sont dépassées dans l’assurance-maladie: avec des réserves d’environ douze milliards de francs pour le marché suisse, les assureurs-maladie disposent actuellement du double des réserves exigées. En comparaison, les primes annuelles avoisinent les 33 milliards de francs. Les réserves se montent donc à plus d’un tiers des primes annuelles.

C’est pourquoi le Conseil fédéral a pris la décision de réduire les réserves à un niveau minimum de 100%. Cette réduction peut se faire par le biais de primes calculées au plus juste ou de compensations sur la prime. Si chaque assureur réduisait les réserves au minimum, toute personne assurée en Suisse pourrait ainsi se faire rembourser en moyenne 700 francs sous une forme appropriée.

L’instabilité du taux de solvabilité

Les fluctuations des taux de solvabilité, c’est-à-dire le rapport entre les réserves disponibles et les réserves nécessaires, peuvent être assez importantes dans certaines circonstances. Même de petits changements dans les prestations ou les placements financiers peuvent faire fluctuer le taux de solvabilité de 10% à 20%.

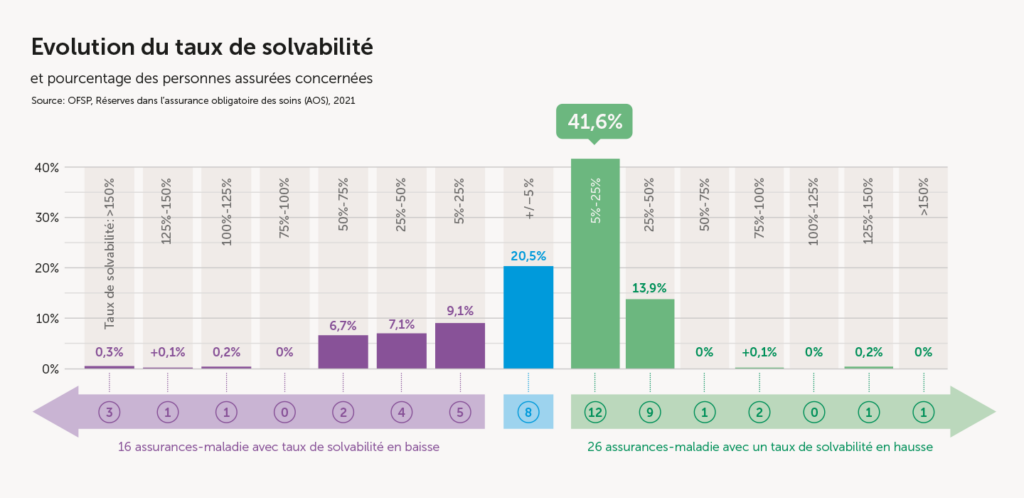

Il est normal que la solvabilité varie d’une année à l’autre, aussi bien vers le bas que vers le haut. Si tous les assureurs-maladie commencent l’année avec un taux de solvabilité de 100%, il est presque certain que le taux de solvabilité de certains assureurs sera inférieur à 100% l’année suivante. L’OFSP fournit des informations sur les modifications de la solvabilité des sociétés dans la «fiche d’information». Le graphique ci-dessous montre qu’entre 2020 et 2021, seize assurances-maladie ont présenté un taux de solvabilité inférieur, huit un taux plus ou moins inchangé et 26 un taux supérieur. Les écarts se situent dans une fourchette de +150% à –150%, la plus grande partie se situant entre +50% et –50%.

Les primes couvrent les coûts

Comme les primes doivent en principe couvrir les coûts selon l’art. 16 de la LAMal, les assureurs dont le taux de solvabilité est inférieur à 100% sont légalement tenus d’augmenter leurs primes. L’OFSP peut décréter que les primes doivent être augmentées l’année suivante seulement ou pendant l’année en cours. De même, l’OFSP placera un assureur-maladie qui se trouve dans cette situation sous une surveillance accrue, par exemple en procédant à un contrôle trimestriel de la solvabilité au lieu d’un contrôle annuel. Afin d’éviter ces conséquences, un seuil de solvabilité de 150% s’est imposé dans la pratique de la surveillance avant même la décision du Conseil fédéral susmentionnée. Le fait que les réserves aient entre-temps atteint 200% est aussi dû à l’obligation de couvrir les coûts avec les primes ainsi qu’à de bonnes années en termes de rendements de placements. La révision de l’ordonnance sur la surveillance de l’assurance-maladie (OSAMal) a facilité la réduction volontaire des réserves, par exemple au moyen de primes réduites.

Quelle doit être la valeur cible pour les réserves?

Grâce à la décision politique du Conseil fédéral, les conditions pour une réduction volontaire des réserves sont désormais simplifiées pour les assureurs-maladie. La question qui se pose à présent est de savoir à quel niveau celles-ci doivent être réduites. Comme décrit précédemment, une réduction à 100% n’est pas une solution durable puisque cela provoque un effet de yo-yo sur les primes. Si, en raison de primes calculées trop juste, le taux de solvabilité tombe sous les 100%, il faudra procéder à une augmentation disproportionnée l’année suivante. On peut partir du principe qu’il existe un intérêt général pour une politique de primes durable. En raison du renchérissement et des progrès de la médecine, les coûts de la santé ne cessent d’augmenter. En comparaison avec les facteurs précités, l’influence de la solvabilité sur les primes est négligeable. De plus, la solvabilité ne pourra pas orienter la politique de primes à long terme. Les réserves doivent être utilisées lorsque des événements exceptionnels l’exigent.

La décision de permettre aux assureurs-maladie de réduire leurs réserves au profit d’une solvabilité stable est une mesure qu’il faut saluer, car elle leur permet de disposer d’une plus grande marge de manœuvre. Cela dit, la valeur cible de 150% qui s’appliquait jusqu’à récemment est également judicieuse sur la base des informations actuelles. Une alternative consisterait à adapter le niveau d’intervention. Dans l’assurance privée, la FINMA a défini des seuils d’intervention assortis de mesures: toutes les sociétés dont le taux de solvabilité est supérieur à 100% s’affichent en vert et celles dont le taux de solvabilité est inférieur à 33% s’affichent en rouge. Pour la zone située entre ces deux seuils, un ensemble de mesures doit être élaboré entre l’assurance et la FINMA, et ces mesures sont soumises à un contrôle semestriel. Une assurance qui se situe dans la zone rouge peut se voir retirer sa licence par la FINMA.

Pour le moment, le test de solvabilité LAMal ne comprend pas un tel plan de mesures. Il serait envisageable de fixer la valeur cible de la solvabilité à 100% et de prendre des mesures plus draconiennes lorsque la solvabilité est par exemple inférieure à 50%. Il n’en demeure pas moins que toute réduction du seuil de solvabilité affecte la sécurité.

A cet égard, il est possible de recourir à des critères tels que le niveau de sécurité souhaité, la stabilité des primes, une activité de surveillance accrue, etc., pour évaluer les différentes variantes et en discuter.